경제

대책없는 직장인의 주택문제

홍석

2013. 4. 3. 18:37

"나도 서민인데…" 대책에서 홀대받는 '직장인'

머니투데이 전병윤 기자 입력 2013.04.03 17:26[머니투데이 전병윤기자]

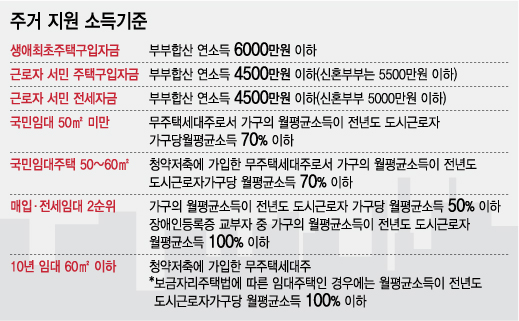

#직장생활 3년차인 백진욱씨(가명·31)는 올해 결혼을 앞두고 신혼집 마련에 고충을 겪었다. 정부가 낮은 이자로 지원하는 전세자금대출을 받지 못해서다. 백씨의 부부합산 소득은 5000만원을 조금 웃돈다.

정부가 '4·1부동산대책'을 통해 소득기준을 4500만원(신혼부부 5000만원)으로 종전보다 500만원 높여줬지만 기준을 벗어나긴 마찬가지다. 결국 백씨는 은행에서 5% 중반 금리로 8000만원을 대출받아 1억4000만원짜리 아파트 전세를 겨우 구했다.

#회사원 10년차, 맞벌이 부부인 장천기씨(가명·39)도 마찬가지다. 아이 셋을 키우느라 전셋집을 넓혀 이사를 가려니 보증금 부담이 컸다. 이참에 첫 내집을 마련하려고 생애최초주택구입자금 대출을 알아봤다.

소득기준이 부부합산 6000만원 이하여야 하는데, 장씨 가구의 소득은 이를 웃돈다. 다자녀 혜택이 있을 줄 알았던 장씨는 적잖이 실망했다. 대출 가능액도 적고 상대적으로 높은 금리를 줘야 하는 시중은행의 주택담보대출을 받자니 망설여지기만 한다.

수도권에 살면서 결혼하고 아이를 키워야 하는 직장인들의 주거환경은 불안하기만 하다. 2년마다 올려줘야 할 전셋값 부담은 늘 근심거리다. 내집을 마련하려고 해도 대출금 부담이 크고 정부의 지원대책이 나와도 비껴가기 일쑤다. "세금은 꼬박꼬박 내는데, 대책이 나오면 받는 건 아무것도 없다"는 푸념이 절로 나온다.

고소득과 저소득층의 중간지대에 있는 대다수 직장인의 불만이 커지고 있다. 정부의 주거복지대책은 소득기준 전체 10분위 가운데 5분위(통계청 2012년말 기준 도시근로자의 가구당 월평균 소득 344만원) 이하를 주타깃으로 삼고 있다.

국토교통부는 주거복지정책 목표로 2017년까지 소득 5분위 이하 무주택가구의 64%, 2022년까지는 100%를 주거복지 대상에 포함시킬 것이라고 밝힌 바 있다.

국토부 관계자는 "어떤 계층을 대상으로 지원하는 정책인지에 따라 소득기준도 달라지기 때문에 일률적으로 5분위 이하만 지원한다고 볼 수 없다"면서도 "정부의 재정 여력에 한계가 있어 5분위 계층에 집중되는 게 사실"이라고 말했다.

한정된 재원을 효과적으로 활용하려면 계층별 지원대책을 재편성해야 한다는 조언도 나온다. 두성규 한국건설산업연구원 실장은 "정부가 임대료 일부를 지원하는 주택바우처와 같은 제도는 저소득층에게 집중하고 주택구입자금이나 대형면적의 임대주택은 지원대상을 넓히는 방식의 계층별 차별화 정책을 구사해야 한다"고 설명했다.

그는 "정부가 저소득층 지원방안을 '서민지원대책'이란 표현으로 뭉뚱그려 발표하기 때문에 스스로 서민이라고 느끼는 중간계층의 허탈감을 키우는 면도 있다"고 지적했다.

특히 침체된 부동산시장을 살리기 위해 다주택자에 대한 세금감면 조치 등이 잇따르면서 집없는 중간소득계층의 상대적 박탈감이 커지고 있다.

정재호 목원대 교수는 "주택시장 활성화를 위한 감세 정책을 펴면서 주거복지를 동시에 강화한다는 건 이율배반적 성격이 있다"며 "복지를 강화해 중간소득계층의 주택 구매여력을 늘리는 순서가 바람직하다"고 주장했다.

취득세와 양도소득세 감면에만 포커스를 맞출 게 아니라 주택을 임대할 경우 월세 등 임대소득에 대한 비과세를 단행하는 편이 거래 활성화뿐 아니라 주거복지에도 도움을 줄 수 있다는 분석도 있다.

원종훈 국민은행 WM사업부 세무팀장은 "본인이 살고 있는 주택 외에 한 채를 더 구입해 세를 놓을 때 발생한 임대소득을 면제해주면 민간의 임대주택 공급 기능을 활성화하고 임대료 하락 효과도 얻어 주거복지를 강화하는데 도움을 줄 수 있을 것"이라며 "일시적인 양도세와 취득세 감면 정책보다 훨씬 효과적"이라고 조언했다.

#직장생활 3년차인 백진욱씨(가명·31)는 올해 결혼을 앞두고 신혼집 마련에 고충을 겪었다. 정부가 낮은 이자로 지원하는 전세자금대출을 받지 못해서다. 백씨의 부부합산 소득은 5000만원을 조금 웃돈다.

정부가 '4·1부동산대책'을 통해 소득기준을 4500만원(신혼부부 5000만원)으로 종전보다 500만원 높여줬지만 기준을 벗어나긴 마찬가지다. 결국 백씨는 은행에서 5% 중반 금리로 8000만원을 대출받아 1억4000만원짜리 아파트 전세를 겨우 구했다.

|

소득기준이 부부합산 6000만원 이하여야 하는데, 장씨 가구의 소득은 이를 웃돈다. 다자녀 혜택이 있을 줄 알았던 장씨는 적잖이 실망했다. 대출 가능액도 적고 상대적으로 높은 금리를 줘야 하는 시중은행의 주택담보대출을 받자니 망설여지기만 한다.

수도권에 살면서 결혼하고 아이를 키워야 하는 직장인들의 주거환경은 불안하기만 하다. 2년마다 올려줘야 할 전셋값 부담은 늘 근심거리다. 내집을 마련하려고 해도 대출금 부담이 크고 정부의 지원대책이 나와도 비껴가기 일쑤다. "세금은 꼬박꼬박 내는데, 대책이 나오면 받는 건 아무것도 없다"는 푸념이 절로 나온다.

고소득과 저소득층의 중간지대에 있는 대다수 직장인의 불만이 커지고 있다. 정부의 주거복지대책은 소득기준 전체 10분위 가운데 5분위(통계청 2012년말 기준 도시근로자의 가구당 월평균 소득 344만원) 이하를 주타깃으로 삼고 있다.

국토교통부는 주거복지정책 목표로 2017년까지 소득 5분위 이하 무주택가구의 64%, 2022년까지는 100%를 주거복지 대상에 포함시킬 것이라고 밝힌 바 있다.

국토부 관계자는 "어떤 계층을 대상으로 지원하는 정책인지에 따라 소득기준도 달라지기 때문에 일률적으로 5분위 이하만 지원한다고 볼 수 없다"면서도 "정부의 재정 여력에 한계가 있어 5분위 계층에 집중되는 게 사실"이라고 말했다.

한정된 재원을 효과적으로 활용하려면 계층별 지원대책을 재편성해야 한다는 조언도 나온다. 두성규 한국건설산업연구원 실장은 "정부가 임대료 일부를 지원하는 주택바우처와 같은 제도는 저소득층에게 집중하고 주택구입자금이나 대형면적의 임대주택은 지원대상을 넓히는 방식의 계층별 차별화 정책을 구사해야 한다"고 설명했다.

그는 "정부가 저소득층 지원방안을 '서민지원대책'이란 표현으로 뭉뚱그려 발표하기 때문에 스스로 서민이라고 느끼는 중간계층의 허탈감을 키우는 면도 있다"고 지적했다.

특히 침체된 부동산시장을 살리기 위해 다주택자에 대한 세금감면 조치 등이 잇따르면서 집없는 중간소득계층의 상대적 박탈감이 커지고 있다.

정재호 목원대 교수는 "주택시장 활성화를 위한 감세 정책을 펴면서 주거복지를 동시에 강화한다는 건 이율배반적 성격이 있다"며 "복지를 강화해 중간소득계층의 주택 구매여력을 늘리는 순서가 바람직하다"고 주장했다.

취득세와 양도소득세 감면에만 포커스를 맞출 게 아니라 주택을 임대할 경우 월세 등 임대소득에 대한 비과세를 단행하는 편이 거래 활성화뿐 아니라 주거복지에도 도움을 줄 수 있다는 분석도 있다.

원종훈 국민은행 WM사업부 세무팀장은 "본인이 살고 있는 주택 외에 한 채를 더 구입해 세를 놓을 때 발생한 임대소득을 면제해주면 민간의 임대주택 공급 기능을 활성화하고 임대료 하락 효과도 얻어 주거복지를 강화하는데 도움을 줄 수 있을 것"이라며 "일시적인 양도세와 취득세 감면 정책보다 훨씬 효과적"이라고 조언했다.